Спрос на спецтехнику

Качество инфраструктурных объектов (а это любые промышленно-гражданские здания, дороги и все искусственные сооружения на них), чистота и благоустройство городов во многом зависят от того, какая и в каком количестве задействована техника. Вопрос не праздный: номенклатура машин и механизмов очень широкая – часть у нас не производится, да и стоят эти машины немало. Источник финансирования, ритмичность и своевременность перечисления средств имеют очень большое значение для дорожного строительства. А от того насколько состоятельны муниципальные бюджеты, зависят возможности по обновлению и содержанию парка коммунальной техники.

Так какие факторы должны быть учтены при прогнозировании спроса в категории дорожной и специальной техники? Об этом шла речь на проведенной ОАО «АСМ-холдинг» 5-й российской конференции по специальной автомобильной технике «Спецавтотехника 2016» на тему: «Перспективы развития производства и рынка специальных, специализированных и дорожно-строительных машин в России в 2016-2017 годах».

Следует четко разделять, при определении спроса на дорожную и спецтехнику, новые и существующие рынки. Для определения «нового» спроса важно учитывать совокупный целевой бюджет на строительство и ремонт дорог, порядок распределения бюджетов по регионам, основания распределения субсидий по регионам. И, пожалуй, самый важный фактор для обоснования нового спроса на технику – актуализированный перечень инфраструктурных проектов, привязанных к конкретному региону.

Что касается существующих рынков, то основные влияющие факторы – это выбытие существующего парка и прогноз выбытия на перспективу. Дело в том, что существующий парк машин устарел (процент износа в среднем составляет 50).

Для нового рынка коммунальной техники при определении спроса необходимо, прежде всего, ранжировать города по населению; учитывать протяженность дорог согласно стратегии развития до 2020 года по группам городов; скорректировать нормативы потребности в коммунальной технике (есть такой отраслевой дорожный норматив потребности для содержания дорог ОДН 218–014–99). И с учетом всех факторов следует рассчитывать объем нового рынка коммунальной техники в городах с различным населением. И опять-таки с учетом реализуемых в перспективе инфраструктурных объектов, которые также потребуют коммунальных услуг, спрос на новую технику увеличится.

Отличительная черта существующего рынка коммунальной техники – очень высокий процент износа основной номенклатуры (до 70%). В соответствии с планом выбытия устаревшего парка планируется спрос для покрытия нужд существующего рынка.

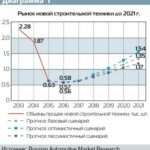

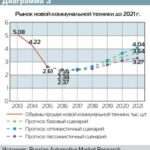

В соответствии с вышеперечисленными факторами сформирован прогноз развития нового рынка строительной техники до 2021 года.

Рынок новой строительной техники за последние три года обрушился – другого определения не подберешь: с 2,28 тыс. шт. в 2013 году до 0,63 тыс. в 2015 году. Даже по оптимистическому сценарию к 2021 году его объем увеличится лишь до 1,54 тыс. ед., то есть не достигнет уровня 2014 года – 1,87 тыс. ед.

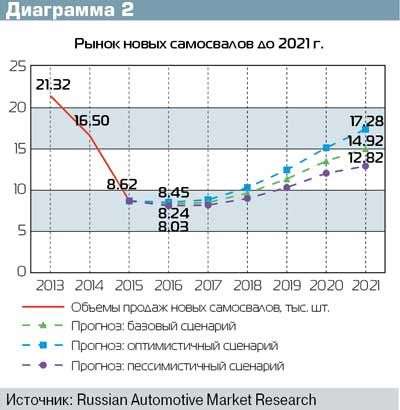

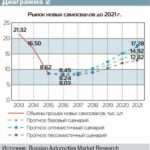

Самосвалы «обрушились» еще в большей степени: с 21,32 тыс. в 2013 году до 8,62 тыс. в 2015 году. На перспективу до 2021 года рост рынка планируется, но опять-таки не дотянет до базового 2013 года – по оптимистическому сценарию рынок дорастет лишь до 17,28 тыс. ед.

Расчет спроса на коммунальную технику производился на основании экспертно-скорректированного норматива. Поскольку норматив 1998 г. является устаревшим, он был скорректирован. Далее был принят диапазон необходимого количества единиц техники на 100 км дорог. Расчет был подтвержден на основании анализа парка коммунальной техники по состоянию на 2015 год по более чем 50 городам России.

На рынке коммунальной техники его объем уменьшился на 2,4 тыс. – с 5 тыс. до 2,6 тыс. И опять-таки выправиться рынок не сможет даже к 2021 году – его объем будет ниже на 1 тыс. ед., то есть 4 тыс.

Рынок дорожной, специальной и коммунальной техники, как и любой другой рынок, работает в системе определенных ограничений, которые касаются прежде всего отечественных игроков.

Из-за того что нет отечественных аналогов иностранной техники, зарубежные производители достаточно уверенно чувствуют себя на рынке. Спрос на продукцию китайских производителей и дистрибьюторов достаточно высок. Из 8 тыс. ввезенных в Россию за 2015 год погрузчиков почти 7 тыс. являются продукцией из Китая. В случае с бульдозерами, грейдерами, виброкатками и башенными кранами доля китайской продукции превышает 50%.

В данный момент рынок сильно фрагментирован, что создает высокий уровень конкуренции по всем основным направлениям продукции.

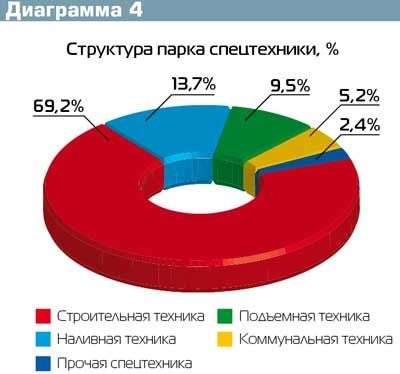

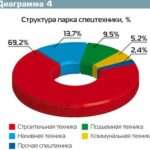

О том, насколько важна спецтехника для реального сектора экономики, к которому относится строительство, в том числе и дорожное, а также для сферы услуг, в состав которой входит коммунальное хозяйство, свидетельствует доля спецтехники в общем парке грузовых автомобилей. На нее приходится 38,3% общего парка грузовиков. В свою очередь, структура парка спецтехники выглядит следующим образом. На долю строительной техники приходится 69,2%

Парк строительной техники в основном представлен самосвалами (97,4%). А в коммунальной – 38,2% приходится на дорожную комбинированную и 32% – на мусоровозы.

И в парке строительной, и в парке коммунальной техники преобладают машины небольшой массы – до 12 т в первом и во втором случаях. Причем в новой строительной технике доля тяжелой стремительно сокращается: с 43,7% в 2013 году до 36,2% в 2015 году. Но при этом в I квартале 2016 года доля тяжелой возросла до 45,9%, что вполне объяснимо с учетом возобновления крупных инфраструктурных проектов. Что касается распределения техники по брендам: на долю «КАМАЗа» приходится 31,4%, «ГАЗа» – 22,8% и «ЗИЛа» – 21,2%. Таким образом, отечественная техника лидирует по всем позициям.

Для новой спецтехники ведущими производителями надстроек в России являются Камский автомобильный завод (21% от общего количества), Нефтекамский автобусный завод (6,6%) и Саранский завод автосамосвалов (6%). Таким образом, в сумме на этих производителей приходится более трети выпускаемых надстроек различного типа. Еще двенадцать заводов выпускают надстройки, на долю которых приходится около 30% общего количества. А почти 37% надстроек производят почти в гаражных условиях, на мелких производствах, что отрицательно сказывается на качестве.

Что касается востребованности спецтехники по регионам, то лидерами в строительной технике являются Ханты-Мансийский округ (9,61%), Москва (6,29%), Татарстан (4,83%), Московская область (4,58%), что вполне согласуется с уровнем деловой активности в этих регионах.

Регионы Российской Федерации, имеющие финансовые возможности на муниципальном уровне (Москва и Московская область, Санкт-Петербург, Башкортостан), предъявляют самый большой спрос на новую коммунальную технику – 20 % от общего количества.

В целом можно сказать, что рынок спецтехники уже нащупал свое дно и должен начаться рост.

Минимизируем влияние топлива устаревших экологических стандартов на современные моторы легковых автомобилей и коммерческой техники.

Малая электрическая техника нуждается в аккумуляторах с высоким ресурсом и низкой стоимостью владения. Какая технология выгоднее – Na-ion или Li-ion?

Почему отказались от грузовиков на водородном топливе? Водород невыгоден только в России или идея водородного топлива изначально ошибочна?

Галерея (5)