Автокомпоненты и запчасти

Сегодня, несмотря на наличие в России большого количества локальных производителей компонентов и запасных частей и несмотря на открытие производств глобальных поставщиков, автомобильные компании, в том числе и традиционные российские, вынуждены импортировать различные виды компонентов, сырья, материалов. Значительная доля импорта приводит к росту себестоимости на один машинокомплект, что особенно критично для отечественных автозаводов.

Кроме того, возникают трудности с российскими поставщиками субкомпонентов, сырья, материалов и для иностранных поставщиков, которые развивают локализацию в России, и для локальных производителей компонентов и запасных частей.

Для того чтобы решить эту проблему, следует развивать базу локальных поставщиков и субпоставщиков, а также базу технологических операций: механическую обработку, высокоточную штамповку, обслуживание и ремонт штампов и пресс-форм. Это достаточно длительный процесс, но в результате мы получим набор базовых компетенций, который позволит развить не только автопром, но и другие машиностроительные отрасли.

Для того чтобы привлечь инвесторов, которые были бы заинтересованы в размещении производства в РФ, нужно учитывать два ключевых фактора, которым руководствуются инвесторы: емкость рынка и стоимость производства.

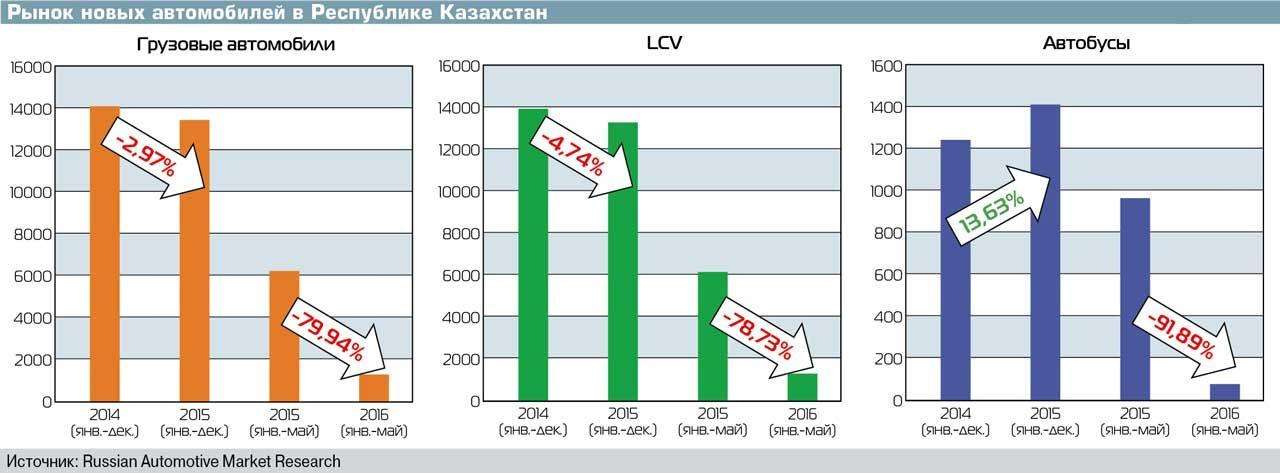

С точки зрения емкости рынка, несмотря на неблагоприятную текущую ситуацию, Россия представляет определенный интерес. Конечно, в настоящий момент продажи всех типов транспортных средств существенно снизились, но потенциал внутреннего рынка, даже на уровне продаж всех типов автомобилей (2-2,5 млн), выглядит привлекательно на фоне многих европейских стран. Также к объему внутреннего, российского рынка добавляется объем стран, с которыми действует соглашение о беспошлинном (или по сниженным пошлинам) перемещении товаров, например, Казахстан. Очевидно, рынки этих стран не такие емкие, как российский. Крупнейший экспортный рынок – Казахстан – также демонстрирует резкий спад в текущем году, однако в перспективе можно ожидать восстановления и роста. Таким образом, совокупный объем рынка РФ и соседних стран делает Россию достаточно привлекательной для инвесторов.

Второй фактор – стоимость производства в России. По этому параметру РФ также выглядит привлекательнее ряда европейских стран, но проигрывает ряду стран из Юго-Восточной Азии. Соответственно, если мы хотим привлекать инвесторов, нам следует решить ряд ключевых вопросов: доступность длинных и «дешевых» кредитов, сдерживание цен естественных монополий, развитая логистика (по различным оценкам, стоимость логистики в цене товаров доходит до 10-20%), подготовленные производственные площадки с развитой инфраструктурой (дороги, склады, подведенные газ, вода, электричество), низкая налоговая и социальная нагрузка на бизнес. Ряд мер для решения этих ключевых вопросов уже принимается: на федеральном и региональном уровнях инвесторам предоставляются налоговые льготы, строятся парки поставщиков, предоставляются субсидии, гранты, льготные кредиты.

Резкое снижение курса рубля также привело к росту привлекательности российского производства для иностранных инвесторов.

В России есть примеры размещения экспортноориентированных производств. Так, например, порядка 70% шин, произведенных на заводе Nokian Tyres во Всеволожске, экспортируются в 30 стран. Почти 80% всех шин Nokian для легковых автомобилей в 2015 году были произведены во Всеволожске. Nokian Tyres подчеркивает, что затраты на производство шин в России существенно ниже, чем в Финляндии и других странах Западной Европы.

Другие факторы – наличие квалифицированных кадров, цепочки поставщиков, сырьевой базы – являются дополнительными, но не обязательными для инвесторов. Так, в Китае, Турции, ряде других стран автомобильная отрасль развивалась практически с нуля. Инвесторов не остановило отсутствие ни квалифицированных кадров, ни поставщиков. Япония, являясь одним из крупнейших производителей и экспортеров автомобилей, не может похвастаться богатой сырьевой базой.

Подводя итоги, можно сказать, что для инвесторов Россия обладает средней привлекательностью. При определенных усилиях по снижению производственных затрат можно повысить привлекательность для инвесторов. Что касается увеличения емкости внутреннего российского рынка, на наш взгляд, это более сложный вопрос. Чтобы увеличить производство автомобилей, а значит, и необходимых для этого производства компонентов, нужно существенно увеличить продажи автомобильной техники. В ближайшее время нет макроэкономических предпосылок к росту сбыта ни легковых, ни коммерческих автомобилей. По нашему мнению, если российский рынок к 2021 году выйдет на уровень продаж 2,2-2,5 млн всех типов ТС, это будет хороший результат. В этом случае производство всех типов ТС может достигнуть уровня 1,5-1,9 млн. Что касается экспортного потенциала, по нашей оценке, он вряд ли превысит 200-300 тыс. всех типов ТС к 2021 году. Следовательно, рассчитывать, что экспорт позволит нам существенно увеличить загрузку мощностей, не приходится.

Почему мы не ожидаем существенного роста экспорта? Во-первых, перспективные для РФ экспортные рынки по объему небольшие. Во-вторых, экономика части этих стран существенно зависит от цен на углеводородное сырье. Соответственно, снижение цен на нефть приводит к сжатию некоторых рынков. Также часть из этих рынков – страны с нестабильной политической обстановкой. Возможные военные конфликты, революции, санкции могут привести к схлопыванию этих рынков. Кроме того, даже на этих рынках мы будем конкурировать с локальными и глобальными производителями. На экспортные поставки влияют и внешнеполитические отношения между РФ и рядом стран, что может привести к снижению экспорта. Например, существенно сократился экспорт в Украину. В ряде стран существуют таможенные барьеры, например, высокие пошлины на импортируемые автомобили. Автопроизводители или любые другие экспортеры не могут повлиять на эти обстоятельства. Помимо блока причин, связанных с ограниченностью наших потенциальных рынков, существует и блок причин, который связан с экономической целесообразностью развития экспорта в те или иные страны.

В первую очередь, экспортеры несут существенные затраты на сертификацию/омологацию, логистику, создание системы дистрибуции в каждой стране. Вложения могут превысить потенциальный объем продаж в некоторых странах. Сейчас рассматриваются различные меры поддержки экспорта – для того чтобы частично компенсировать затраты наших экспортеров, вспоминают и опыт СССР.

Рассматривая экспорт в советский период, нужно учитывать, что не всегда наши экспортные поставки приносили доход. Иногда экспорт наших товаров, в том числе и автомобилей, сопровождался тем, что «дружественному» государству предоставлялись льготные кредиты, часть из которых так и не была возвращена. СССР принимал обязательство по строительству дорог, электростанций. Баланс между доходами, получаемыми от экспорта, и вышеперечисленными расходами был отрицательный.

Если мы сегодня хотим развивать экспорт, то нужно определиться, что для нас важнее: штуки или деньги. Если штуки, то любая поддержка будет иметь смысл, даже если в количественном отношении объем экспорта увеличится незначительно по причинам, рассмотренным выше. Конечно, рост числа продаж на внешних рынках позволяет сохранить определенный уровень загрузки производственных мощностей, рабочие места, цепочку поставщиков, но при условии, когда экспорт достигнет определенных объемов. В противном случае будут потрачены деньги на субсидии экспортерам, но при незначительном увеличении экспорта вышеперечисленные проблемы не будут решены. Возможно, следует сосредоточить усилия на комплексных мерах по снижению производственных затрат в РФ – в этом случае экспорт будет экономически выгоден, как мы видели это на примере Nokian Tyres.

Рынок тяжелых грузовиков: смена лидера среди «иностранцев». Надолго ли Dongfeng удержится наверху? Мнения экспертов.

«Росстандарт» официально закрепил требования к интеллектуальным системам мониторинга, которые будут следить за усталостью, стрессом и засыпанием водителей

Где и сколько стоит топливо: 4 мая

Галерея (4)