Российский автопром. Проблемы и перспективы

Резкое снижение спроса в условиях переизбытка мощностей может привести к полной «деиндустриализации» автомобильной промышленности. Для того чтобы не допустить подобного сценария развития событий, Минпромторгом разработана программа поддержки автопрома на 2016 год, которая включает поддержку спроса на уровне выживаемости и инвестиционную привлекательность. Это позволит не допустить снижения объемов рынка ниже 1,5 млн шт. в год. Необходимо оптимизировать неэффективные мощности за счет концентрации господдержки вокруг высоколокализованных производителей. В результате будут сохраняться и развиваться производства с уровнем локализации более 50%. И, наконец, важно создать условия для повышения экспортоориентированности автомобильного производства, с тем чтобы к 2020 году экспорт вырос в 2 раза.

Но меры только тогда чего-то стоят, если они поддержаны финансово. Пока из всех направлений поддержки в проект бюджета на 2016 год заложены 5,2 млрд руб. на субсидирование компенсации части процентных платежей по инвестиционным кредитам.

Но помимо мер тактических необходимы меры долгосрочного характера с учетом макроэкономических вызовов 2016-2020 гг. Это касается ограничения сроков эксплуатации коммерческих авто. Ежегодно должно заменяться не менее 11 тыс. грузовиков, 1 тыс. автобусов, 5 тыс. тягачей и 21 тыс. легких автомобилей. Такие кардинальные меры обновления связаны с введением возрастного и экологического коэффициентов в транспортном налоге.

Позиция федерального органа власти Минпромторга ясна: предсказанное падение производства и рынка автомобильной отрасли теперь уже свершившийся факт, ближайшая перспектива не вызывает оптимизма. Но свет в конце тоннеля для российского автопрома виден, и эксперты это связывают с двумя основными моментами. Первый – несмотря на значительное давление кризиса, российский автопром остается стратегически важной отраслью для экономики страны. Второе – развитие экспорта при слабой национальной валюте может стимулировать восстановление автомобильной промышленности в России и привести к устойчивому развитию отрасли.

Что касается первого момента, нет смысла перечислять все правительственные постановления в этой области начиная с 2005 года. Цели регулирования и помощи отрасли, естественно, благие и были направлены на рост локализации в массовом сегменте, увеличение доли добавленной стоимости в России, усиление компетенций национальных производителей. Но благими намерениями, как известно…

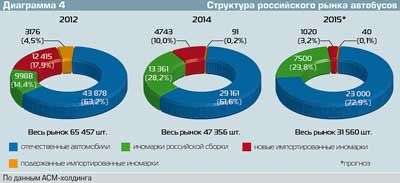

Правила игры в рамках постановлений менялись в ходе реализации, применялся единообразный подход к разным сегментам (легковым и грузовым). На начальной стадии при приходе иностранных автопроизводителей не были установлены объемы выпуска машин. При выпуске 10 тыс. ед. – а именно с такими объемами работают совместные предприятия – ожидать высокого уровня локализации по значимым узлам и деталям не приходится. Далее, разнообразие выпускаемых у нас иномарок, которое так радует глаз (а пришедшие на первоначальном этапе зарубежные производители исчислялись десятками), также не стимулирует производителей повышать локализацию. В результате дешевле и проще завести небольшие объемы деталей и узлов. Наконец, непонятна судьба сборочных производств после 2018 года, когда режим ВТО вступит в полную силу, а действующие постановления утратят свою силу. Как следствие – более 70% автопроизводств на территории России представляют собой крупноузловую и мелкоузловую сборку (по данным компании Roland Berger). Уровень локализации, который должны достичь производители, составляет 60% (по факту у основных производителей он не превышает 35%).

Российская автомобильная промышленность сегодня стоит перед выбором – или столкнуться с возвратом к импортной модели, или формироваться в экспортную модель. Тем более что кризис, приведший к падению национальной валюты, создает для этого условия. Дешевеющий рубль выгоден для потенциальных инвесторов, которые собираются организовать производство в России.

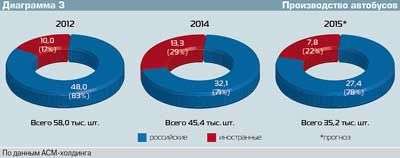

При низком рубле продукция, выпущенная российским автопромом, становится конкурентоспособной и может экспортироваться в зарубежные страны. Экспорт по легковым, грузовым автомобилям и автобусам в 2015 году – 3,5 млрд долл., что составляет лишь 2% от всего экспорта. Для сравнения: немецкий автопром экспортирует на 110-115 млрд долл., в том числе 35 млрд долл. – экспорт комплектующих. Так что российскому автомобильному экспорту есть куда расти. Тем более что у наших партнеров по БРИКС есть удачные примеры развития экспорта автомобилей. Так, фирма Hyundai сделала Индию своим глобальным центром производства малолитражных автомобилей – в 2003 году было выпущено 93 тыс. машин, на экспорт было отправлено всего 6 тыс. единиц, то есть 7%. А в 2013 году из выпущенных 633 тыс. машин экспортировали 255 тыс., то есть 40%.

В долгосрочной перспективе для того чтобы не только выжить, но и развиваться, российский автопром должен повысить свою экспортоориентированость.

Высокая локализация Wagnermaier без компромиссов в надежности – все ради оптимальной себестоимости перевозок.

Чем Соболь отличается от ГАЗели? Разбираемся в конструкции

В России официально вводится в обращение цифровой рубль.

Как это скажется на работе автотранспортных предприятий, логистических компаний?

Галерея (5)