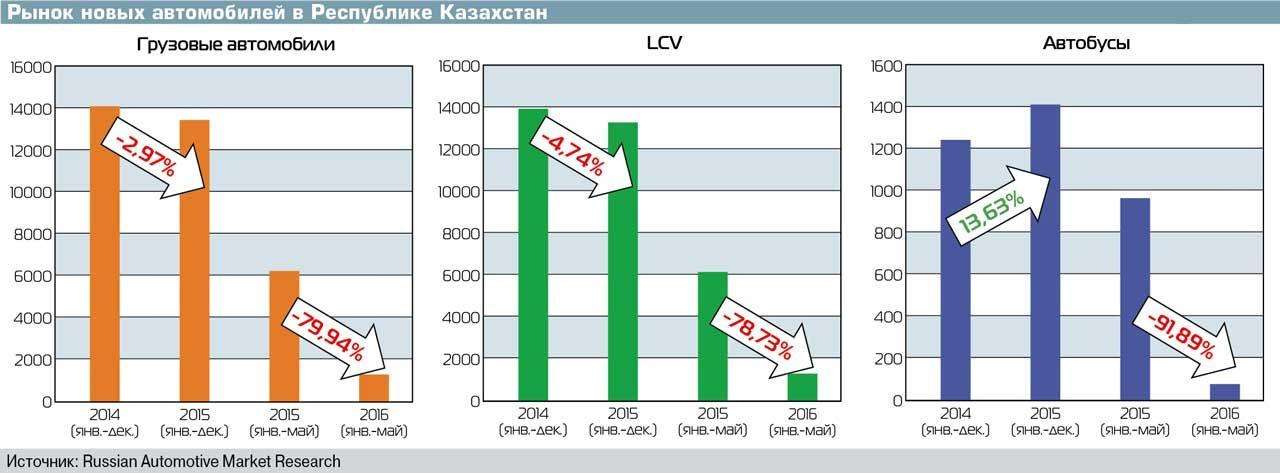

Автокомпоненты и запчасти

Перспективы автокомпонентной отрасли

В последние 10 лет происходят существенные изменения в отрасли. Крупными заказчиками поставок на конвейер в сегменте легковых автомобилей стали иностранные автопроизводители. Так, по итогам 2015 года, только 24,5% произведенных легковых автомобилей – российские. Большинство локализованных поставщиков для иностранных автозаводов – иностранные же компании, открывшие производство в РФ. Растет и число иностранных поставщиков на традиционные российские заводы, появились СП между российскими автозаводами и глобальными поставщиками. Все это приводит к тому, что сокращается количество российских поставщиков первого уровня. На наш взгляд, перспективы традиционных российских поставщиков связаны с сохранением статуса поставщиков первого уровня в сегменте коммерческой техники, а также статуса поставщиков второго, третьего уровней для иностранных автозаводов и производителей компонентов, которые уже пришли в Россию. Здесь мы возвращаемся к тому, что следует развивать базу локальных субпоставщиков, поставщиков сырья, материалов, а также базу технологических операций.

Опыт таких стран, как Турция, КНР, показывает, что локализация шла по тому же пути, что и у нас – от сборки крупных узлов и агрегатов к локализации субкомпонентов и сырья. Для того чтобы ускорить этот процесс, нужно разработать ключевые показатели по достижению уровня локализации. Например, зафиксировать, к чему мы хотим прийти через 5 лет: иметь определенный процент российской стали, алюминия, пластика, поставляемых на автозаводы и заводы по производству компонентов в РФ; определить, какой набор технологических операций при производстве компонентов может осуществляться в России, какие субкомпоненты и в каком процентном соотношении могут закупаться в России. После того как мы поставим такие цели, можно определить меры, которые позволят нам этого добиться.

Хотелось бы подчеркнуть, что это цели, а не требования к иностранным автопроизводителям. Сегодня обсуждается возможность ужесточения требований по локализации к иностранным производителям автомобилей и компонентов. На наш взгляд, жесткое регламентирование того, что и в каких объемах следует закупать в России, не приведет к желаемому эффекту. В первую очередь, инвесторы мыслят категориями экономической эффективности. Если открывать производство субкомпонента под существующие и перспективные объемы в РФ невыгодно, то иностранному автопроизводителю трудно заставить глобального поставщика второго уровня сделать это. Если российские субпоставщики не устраивают пришедших в РФ иностранных производителей компонентов, трудно заставить их работать с этими поставщиками или развивать их за свой счет. Возможно, в это развитие и следует направить поддержку государства.

Жесткое регламентирование может стать причиной ухода иностранных автозаводов. Конечно, мы не говорим о том, что не должны выполняться требования по локализации по подписанным соглашениям. Возможно, эти требования должны быть уточнены. Однако только ужесточением требований к пришедшим в РФ иностранным производителям мы не решим проблему локализации. Еще одна возможность для локальных производителей компонентов – работа на рынке запасных частей. Это емкий рынок. В ближней и среднесрочной перспективе он будет расти и из-за роста автомобильного парка, и из-за роста стоимости запасных частей к более современным российским и иностранным автомобилям. Часть российских производителей компонентов поставляет продукцию и на конвейер, и на вторичный рынок, что придает им большую устойчивость. Они осваивают производство более сложных запасных частей к иномаркам, новым российским моделям. Таким образом, повышается общий уровень производства в этом сегменте. До 2014 года наблюдался значительной рост импорта запасных частей из ЮВА, что являлось угрозой для российских производителей. Резкое снижение курса рубля сделало российские запчасти более привлекательными. Для сохранения позиций российских и локализованных иностранных производителей запасных частей государство может затруднить доступ на российский рынок производителям из ЮВА, используя нетарифные методы, например, сертификацию. Таким образом, на ближайшие 5-7 лет наши основные задачи:

- восстановить и сохранить производство на уровне 1,9-2 млн всех типов ТС

- сохранить производство локальных и локализованных автомобильных брендов (особенно в легковом сегменте)

- сохранить доминирование локальных и локализованных производителей запасных частей и компонентов

- определить и достичь целевых показателей по локализации «ненасильственным путем»

В глобальном же смысле, если мы сможем снизить или сохранить на приемлемом уровне производственные затраты, то сможем ожидать роста производства и экспорта.

Как сэкономить два миллиона рублей покупая большой зарубежный автобус.

Минтранс подготовило новый порядок регулирования режимов труда и отдыха водителей, начиная с 1 сентября 2026 года

По каким направлениям ставки на перевозки грузов автотранспортом выросли или снизились сильнее всего для различных типов кузовов в марте 2026 г.

Галерея (4)