Государственная поддержка автомобильной промышленности

У автопрома советского периода был вполне приличный экспортный сегмент по всем категориям. Из 45,8 тыс. вывезенных грузовиков 20,6 тыс. было куплено, как было принято говорить, капстранами. И это в 1987 году. По данным этого же года половина экспортированных легковых машин (174 тыс. из 353 тыс.) также ушла в страны с более чем развитой автомобильной промышленностью. По ценам 1987 года экспорт автомобильной техники составлял 2,8 млрд долл., что по ценам 2011 года составлял 30-35 млрд долл. В 1986-1988 годах действовала программа, по которой каждое предприятие, выпускающее законченную продукцию, должно было поставлять на экспорт не менее 15% изделий. Вновь создаваемые предприятия, выпускающие продукцию по лицензии, должны были поставлять на экспорт не менее 35-40% своей продукции.

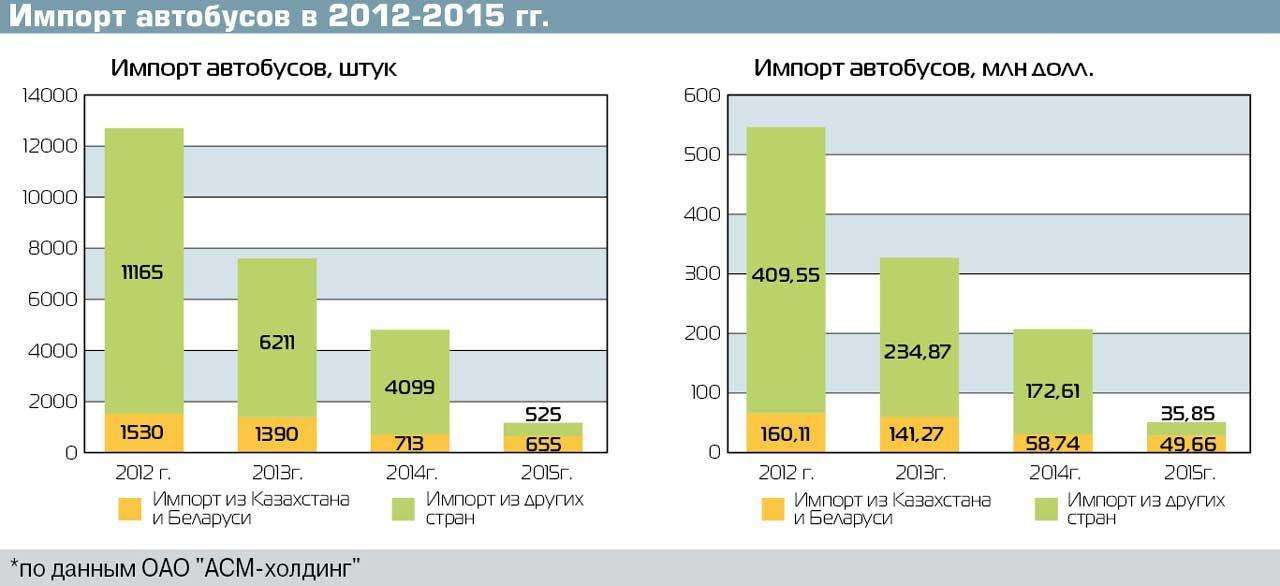

При этом в 2015 году грузовиков было поставлено чуть больше 18 тыс. единиц, из них половина – в страны Таможенного союза (Беларусь, Казахстан), что настоящим экспортом считать трудно (диаграмма 2). Что касается стоимостного выражения, то счет идет уже не на миллиарды, а на миллионы долларов. Так что восстановление прежнего статуса требует объединения усилий как государства, так и производителей. Тем более что реальные целевые рынки и потенциальные объемы экспортных продаж на 2016 год определены. Схемы экспорта представлены различными вариантами: прямой экспорт в Европу (5 тыс.), Мексику (2,2 тыс.), Кубу (3 тыс.), Египет (8 тыс.); полное производство в Алжире (22 тыс.), промсборка в Иране (11 тыс.) и Вьетнаме (2,5 тыс.).

Определенным стимулом для сохранения и дальнейшего развития отечественного автопрома должно послужить импортозамещение. Его не следует рассматривать только как краткосрочную кампанию в ответ на ухудшение экономической ситуации (введение санкций со стороны ЕС и США). Мы до сих пор имеем очень низкий уровень локализации автомобильной техники и очень дорого платим за ввоз автокомпонентов и запасных частей. Так, по легким грузовикам-иномаркам, произведенным в режиме промсборки, уровень локализации находится в диапазоне от 30 до 50%, по аналогичным тяжелым грузовикам – от 20 до 30%. То есть до планируемых 10 лет назад показателей 60% производители не дошли и сейчас.

Что касается потерь – а импорт автокомпонентов и запчастей на 17-20 млрд долл. в год по другому не назовешь, – то расклад выглядит следующим образом. На комплектующие для иномарок российской сборки приходится 50%, отечественных моделей – 10%, на запчасти для импортных машин – 30%, для отечественных – 10%. И если с поставками запчастей для импортных автомобилей можно согласиться, то все остальные позиции, особенно запчасти и комплектующие для отечественных марок, вызывают недоумение.

Введение санкций со стороны западных стран послужило дополнительным поводом для принятия в марте 2015 года Минпромторгом программы импортозамещения в автопроме. Программа рассчитана до 2022 года, в нее входит 67 позиций, из них 61 позиция не имеет аналогов в России. Замена по 56 позициям должна произойти до 2017 года. Правда, у специалистов вызывает недоумение отнесение до 2022 года замещения таких позиций, как гильзы цилиндров, поршни, дизельные двигатели большой мощности. Но самая главная трудность даже не в выборе и очередности заменяемых позиций. В импортозамещении главным препятствием становится отсутствие качественных материалов с высокими физико-химическими свойствами, удовлетворяющих требованиям автомобильной промышленности по объемам производства и стоимости. Причем это касается как полимерных материалов, так и металла необходимых характеристик, а также электроники.

В рамках принятых федеральных законов о промышленной политике и стандартизации, а также правительственного постановления о промышленных кластерах проблемы с качеством исходных материалов и комплектующих должны быть решены.

Работа по импортозамещению вскрыла еще одну интересную проблему. Как было сказано выше, российский автопром ежегодно импортирует автокомпоненты и запчасти как для собираемых иномарок, так и для отечественных моделей. Следовательно, поставляемые изделия по логике должны удовлетворять нашим требованиям и стандартам. А между тем, если выстроить цепочку стандартов по мере снижения их требований, то самыми жесткими являются стандарты предприятий (организаций), затем – национальные, далее – региональные. Эти данные о самых лояльных требованиях международных стандартов приводят специалисты НП «Объединение автопроизводителей России». В результате, согласно стандартам на уровне предприятия, продукция, выпущенная им, будет иметь высокую конкурентоспособность, поскольку будет по своим характеристикам превосходить аналоговую, но выпущенную по международным стандартам. Тогда возникает законный вопрос: почему же в таком случае мы импортируем в больших количествах автокомпоненты и запчасти? Может, потому что они дешевле? В результате, с одной стороны, имеем высокие стандарты на автокомпоненты и запчасти, которые реализовать в производстве невозможно из-за того, что нет соответствующих материалов (полимеры, металл и т. д.), нет мощностей и экономической выгоды из-за высокой цены, а с другой – завозим эти же автокомпоненты и запчасти, сделанные без учета наших стандартов, но более дешевые. Кстати, специалисты считают, что в развитии экспорта главным препятствием становится отсутствие взаимного со странами-импортерами признания соответствия продукции установленным требованиям. И если подходить к развитию экспорта как к долгосрочной программе, вопросы гармонизации стандартов должны быть решены. Импортозамещение и развитие локальных поставщиков уже в течение ближайших пяти лет должны обеспечить повышение локализации производства автомобильной техники и компонентов до 60-70%. Экспорт продукции автомобилестроения должен составить 12-14% (в настоящее время менее 5%). Рециклирование отходов при утилизации автомобильной техники должно быть полным (в настоящее время менее 75%). Ежегодное обновление парка автомобильной техники должно быть не менее 10% (в настоящее время обновляется только 4%).

Прогнозы специалистов по оценке возможностей отечественного автопрома вполне реальны. Программы лояльности имеют как правовую, финансовую, так и административную поддержку. И ближайшее время покажет, как сам автопром воспользовался этими преференциями.

Высокая локализация Wagnermaier без компромиссов в надежности – все ради оптимальной себестоимости перевозок.

Какие изменения ждут логистическую отрасль в прогнозе Марии Поповой, генерального директора и основателя логистической компании WEVED

Урал-С34520 с длинной базой, бескапотной кабиной и необычной КМУ.

Галерея (6)