Логистика грузоперевозок

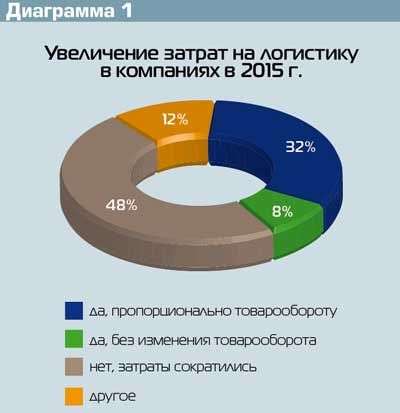

Cпад в экономике, наблюдающийся с осени 2014 года, не мог не отразиться на состоянии российского рынка логистических услуг. Логистика отреагировала и на снижение объемов производства, а следовательно, и объемов перевозок в реальном секторе экономики, и на падение курса национальной валюты, что повлекло за собой пересмотр контрактов, и на введение санкций с неизбежным сокращением грузопотока. И если бы участники традиционного 19 Международного Московского логистического форума, ограничились лишь перечислением проблем, то интересного обсуждения не получилось. Участники форума – а это были в основном логисты-практики, представители крупнейших транспортно-логистических компаний – рассказали о том, как работают в изменившихся условиях. Организаторы форума провели опрос ведущих российских компаний, в ходе которого постарались выявить проблемные точки логистики в условиях кризиса и направления ее дальнейшего развития. Результаты опроса представляют большой интерес, так как в нем участвовали компании различных отраслей, которые сохранили свою позицию в непростой экономической ситуации. И прежде чем приступить к оценке полученных результатов по данным 2015 года, напомним, что представлял собой российский логистический рынок в благополучном 2014 году.

Итак, емкость российского транспортно-логистического рынка по итогам 2014 г. составляла 8,1 трлн рублей. Более 60% от этой суммы приходилось на Москву и Московскую область, а также Санкт-Петербург, Ленинградскую область. Доля аутсорсинга на российском транспортно-логистическом рынке оценивалась в 32%.

Рынок логистических услуг являлся одним из наиболее динамично развивающихся. Ежегодный прирост рынка до 2014 г. составлял, по различным оценкам, от 10% до 20%. В 2014 году специалисты прогнозировали среднегодовые темпы роста региональных рынков складских услуг (без московского региона) в среднесрочной перспективе на уровне 15-17%. Действительно, рынок развивался динамично, и, если бы экономическая ситуация не изменилась, российская логистика вышла на запланированные показатели.

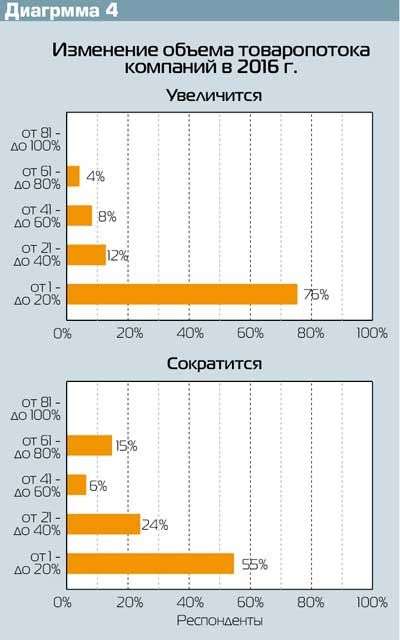

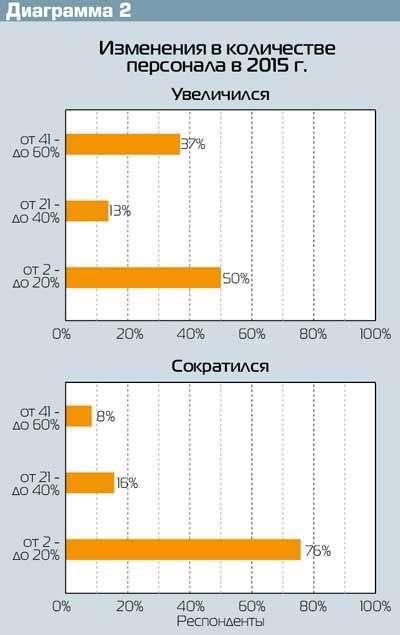

Ведущие российские компании, реально оценив положение дел в экономике в 2015 году и далее, приняли активное участив в опросе. Среди компаний-респондентов на производство товаров народного потребления как основного вида бизнеса указали 15%, на логистическую деятельность (транспортировка, экспедиция, таможня) – 19%, на производство продуктов питания – 13%, на розничную торговлю – 10%. Таким образом, такие отрасли, как энергетика, нефтегазовая отрасль, электроника, фармацевтика, представлены гораздо скромнее. Компании в начале года принимали корпоративные планы в отношении логистики. Своей главной решенной задачей 23% компаний считают внедрение систем управления. Оптимизацию (по факту снижение – прим. автора) затрат, равно как и создание собственных логистических объектов, считают 10% опрошенных. Можно сказать, что компании пока не определились в отношении персонала, занятого логистикой: часть респондентов сократила персонал, другая – увеличила. Причем у большинства компаний, сокративших персонал (76%), сокращение колебалось в диапазоне от 2 до 20%.

А 37% компаний, расширивших логистическую службу, увеличили персонал на 40-60% – не все так плохо!

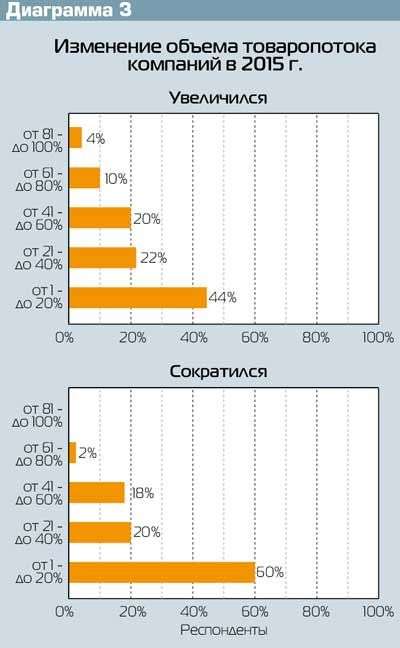

У большинства компаний со снизившейся деловой активностью объемы упали не более чем на 20%

Рынок тяжелых грузовиков: смена лидера среди «иностранцев». Надолго ли Dongfeng удержится наверху? Мнения экспертов.

Автобетононасос с шестидесятиметровой стрелой Everdigm CP61RZ6 на шасси Sitrak C7H колесной формулой 10х4. Завершаем знакомство

Журнал «Рейс» поздравляет автомобилистов нашей армии с профессиональным праздником

Галерея (4)